Opłata jednorazowa od wzrostu wartości nieruchomości w wyniku uchwalenia planu miejscowego – potocznie zwana opłatą planistyczną.

1. Opłata planistyczna co to takiego ?

Nie każdy zdaje sobie sprawę ze skutków jakie niesie dla właściciela (użytkownika wieczystego) nieruchomości uchwalenie nowego planu zagospodarowania przestrzennego. Jednym z takich skutków, jeżeli dokonamy zbycia naszej nieruchomość (części nieruchomości) przed upływem 5 lad od daty wejścia w życie nowego planu zagospodarowania przestrzennego może być naliczenie tzw. opłaty planistyczny.

Cytat przepisów prawa:

Zgodnie z ustawą o planowaniu i zagospodarowaniu przestrzennym (tekst jednolity Dz.U. z 2016r, poz. 778 z póź. zmianami) art. 36 ust. 4 jeżeli w związku z uchwaleniem planu miejscowego albo jego zmianą wartość nieruchomości wzrosła, a właściciel lub użytkownik wieczysty zbywa tę nieruchomość, wójt, burmistrz albo prezydent miasta pobiera jednorazową opłatę ustaloną w tym planie, określona w stosunku procentowym do wzrostu wartości nieruchomości.

Reasumując, jeżeli zbywamy naszą nieruchomość lub jej część w okresie do 5 lat od daty wejścia w życie nowego planu i w związku z tym wzrosła wartość naszej nieruchomości to możemy spodziewać się że zostanie naliczona tzw. opłata planistyczna fachowo zwana jednorazową opłatą od wzrostu wartości nieruchomości w wyniku uchwalenia planu miejscowego.

2. Ile wynosi taka opłata ?

Wysokość opłaty zależy od stawki procentowej opłaty i różnicy wartości nieruchomości według „starego” planu zagospodarowania przestrzennego i „nowego” planu zagospodarowania przestrzennego.

Wysokość stawki procentowej zależy od rady gminy uchwalającej plan, jednak nie może być ona wyższa niż 30 %. Tak więc wysokość obowiązującej stawki znajdziemy w zapisach planu zagospodarowania przestrzennego

3. Jak określane są wartości nieruchomości ?

Jak to często w naszym prawie bywał przepisy „opisujące” jak określić wartość są nieco skomplikowane, ale należało by je przytoczyć.

Cały czas cytujemy przepisy ustawy o planowaniu i zagospodarowaniu przestrzennym:

Art. 37.1. – Wysokość odszkodowania z tytułu obniżenia wartości nieruchomości, o którym mowa w art. 36 ust. 3, oraz wysokość opłaty z tytułu wzrostu wartości nieruchomości, o której mowa w art. 36 ust. 4, ustala się na dzień jej sprzedaży. Obniżenie oraz wzrost wartości nieruchomości stanowią różnicę między wartością nieruchomości określoną przy uwzględnieniu przeznaczenia terenu obowiązującego po uchwaleniu lub zmianie planu miejscowego a jej wartością, określoną przy uwzględnieniu przeznaczenia terenu, obowiązującego przed zmianą tego planu, lub faktycznego sposobu wykorzystywania nieruchomości przed jego uchwaleniem.

Art. 87.3a – Jeżeli uchwalenie planu miejscowego nastąpiło po dniu 31 grudnia 2003 r. w związku z utratą mocy przez miejscowy plan zagospodarowania przestrzennego uchwalony przed dniem 1 stycznia 1995 r., przepisu art. 37 ust. 1 zdanie drugie niniejszej ustawy, w odniesieniu do wzrostu wartości nieruchomości, nie stosuje się, o ile wartość nieruchomości określona przy uwzględnieniu przeznaczenia terenu ustalonego w miejscowym planie zagospodarowania przestrzennego uchwalonym przed dniem 1 stycznia 1995 r. jest większa, niż wartość nieruchomości określona przy uwzględnieniu faktycznego sposobu jej wykorzystywania po utracie mocy tego planu. W takim przypadku wzrost wartości nieruchomości, o którym mowa w art. 36 ust. 4, stanowi różnicę między wartością nieruchomości określoną przy uwzględnieniu przeznaczenia terenu obowiązującego po uchwaleniu planu miejscowego a jej wartością określoną przy uwzględnieniu przeznaczenia terenu ustalonego w planie miejscowym uchwalonym przed dniem 1 stycznia 1995 r.

Co z tych przepisów wynika ?

- Przepisy mówią o nieruchomości, czyli grunt wraz częściami składowymi. Niezależnie czy zbywamy całą nieruchomość czy tylko jej część, wartość przed i po uchwaleniu planu dotyczy wzrostu całej nieruchomości, a następnie należy „przeliczyć” to na tę części nieruchomości która zbyliśmy. Dlaczego ? – po prostu wzrost wartości ma wynikać tylko i wyłącznie ze zmiany zapisu w planie zagospodarowania, a nie np. podziału nieruchomości.

- Pamiętajmy że wartość nieruchomości może określić jedynie rzeczoznawca majątkowy.

- Stan nieruchomości przyjmujemy z daty wejścia w życie nowego planu lub wejścia w życie zmiany planu. Dlaczego ? – po prostu wzrost wartości ma wynikać tylko i wyłącznie ze zmiany zapisu w planie zagospodarowania, a nie np. ze zmiany otoczenia nieruchomości.

- Poziom cen z daty zbycia nieruchomości.

- Najważniejszą sprawą jest teraz co przyjmujemy jako przeznaczenie terenu:

– przeznaczenie terenu po uchwaleniu planu to oczywiste – zapis w nowym planie zagospodarowania.

– przeznaczenie przed wejściem w życie nowego planu jest już nieco bardziej skomplikowane. Jeżeli w dniu wejścia w życie nowego planu obowiązywał stary plan to przyjmujemy przeznaczenie zgodnie z zapisami starego planu. Jeżeli natomiast w dniu wejścia w życie nowego planu nie obowiązywał żaden plan to przeznaczenie przyjmujemy z godnie z zapisami art. 87 ust. 3a, czyli w zależności co jest bardziej korzystne dla zbywającego nieruchomość, albo:

– faktyczny sposób wykorzystywania nieruchomości, albo:

– zapisy starego planu który uchwalony był przed 01.01.1995r i utracił swoją moc 31.12.2003r.

Faktyczny sposób wykorzystywania co to jest ?

Niestety ustawodawca tego nie sprecyzował i zapewne dlatego na tym tle powstawać będą spory.

Na pewno nie jest to zapis wynikający z rejestru gruntów.

Jeżeli nieruchomość jest zabudowana to określenie tego faktycznego sposobu użytkowania jest w pewnej mierze ułatwione, natomiast co jeżeli nieruchomość jest niezabudowana.

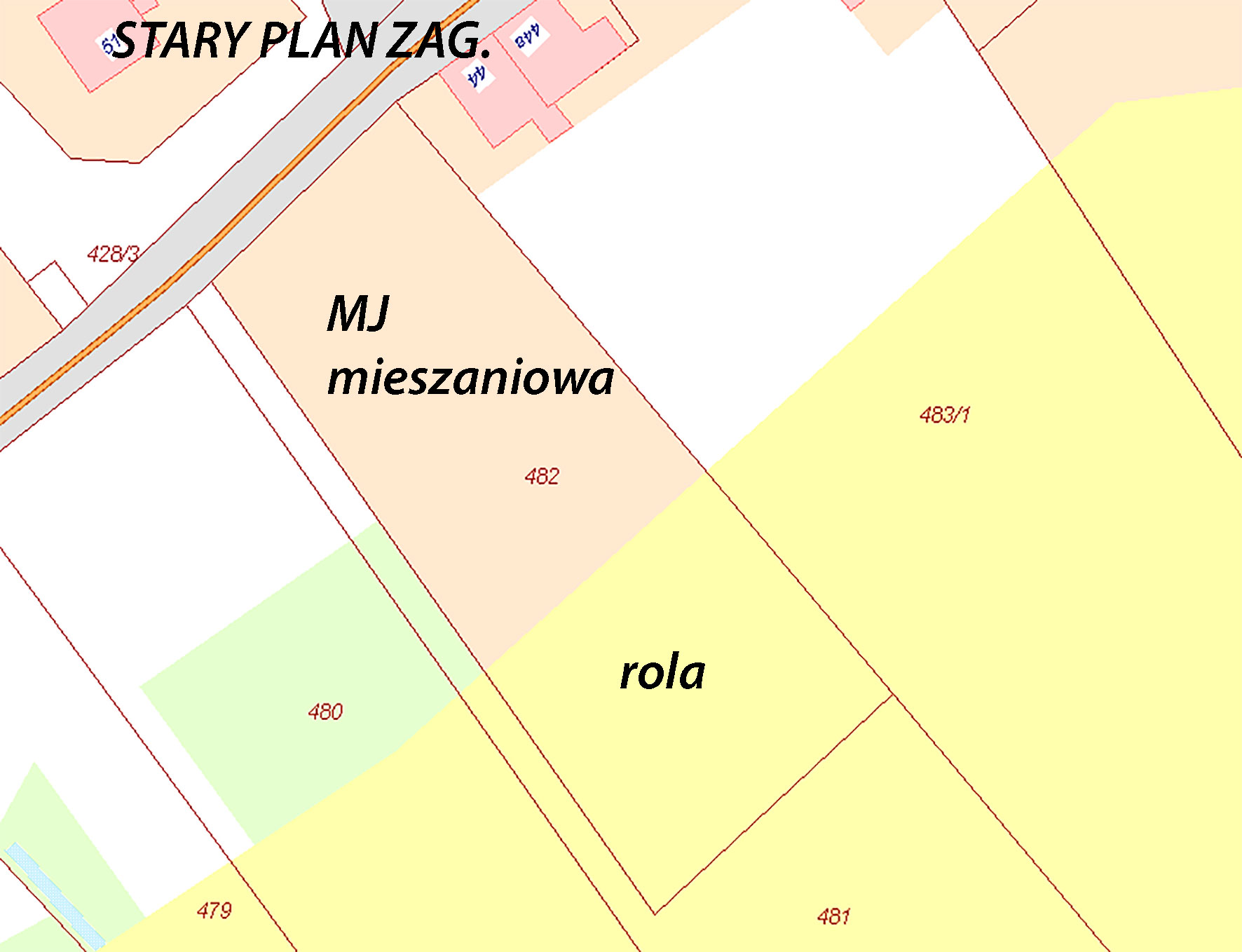

Przykład:

Teren w nowym planie przeznaczony pod zabudowę mieszkaniową, w okresie przed nowym planem nie obowiązywał pzp, w starym pzp – przeznaczenie rola.

Faktyczny sposób wykorzystywania – mieszkaniowy. Według mnie nie ma tutaj innej alternatywy. Przecież nawet gdyby nie uchwalono nowego planu to właściciel dz. 182/15 i tak uzyskał by możliwość zabudowy mieszkaniowej. (powyższy skan ponieważ pochodzi z planu miasta Świnoujście nieco przerysowuje sytuację, ale tego typu stany bardzo często występują w mniejszych miasteczkach).

Niestety przy gruntach niezabudowanych sytuacji może być bardzo dużo i do każdej należy podchodzić indywidualnie.

4. Sytuacje nietypowe.

Nie ma planu zagospodarowania wydano decyzje o warunkach zabudowy ? – nie ma podstaw do określenia wartości. Wynika to wprost z zapisów ustawy, art. 36 ust. 4 jeżeli w związku z uchwaleniem planu miejscowego albo jego zmianą wartość nieruchomości wzrosła.

Musi nastąpić uchwalenie planu zagospodarowania. Zresztą tylko i wyłącznie plan określa stawkę opłaty jednorazowej, a bez tej stawki nie ma opłaty.

Nieruchomość leży w różnych przeznaczeniach planistycznych – nie dzielimy naszej nieruchomości na dwie części położone w różnych przeznaczeniach, musimy określić wartość nieruchomości z tym podwójnym przeznaczeniem planistycznym. Często w takich przypadkach jeżeli jedna z funkcji jest podobna do funkcji w nowym planie nie występuje wzrost wartości nieruchomości

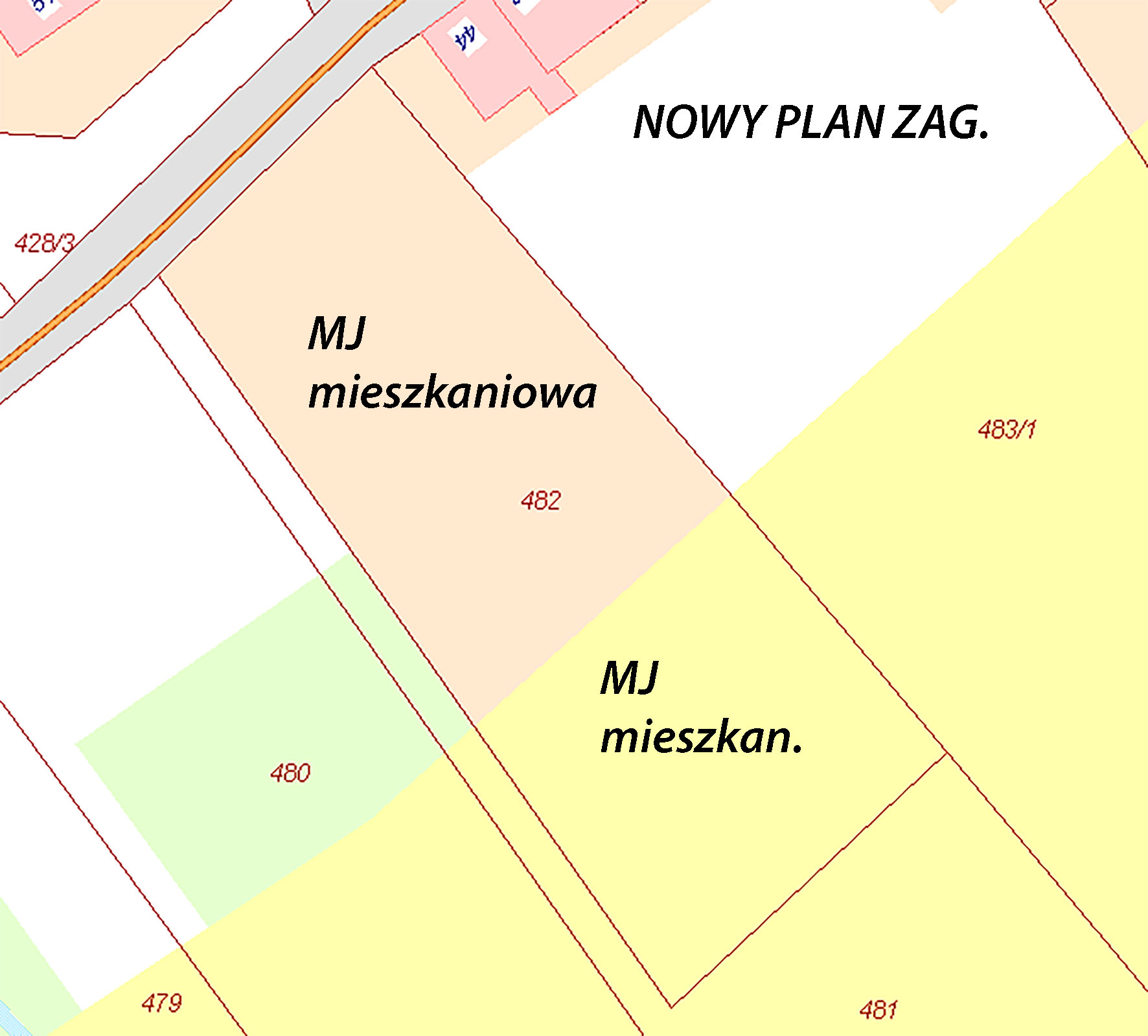

Przykład:

Stan przed.

Stan po.

Wartość według starego planu – wartość dz. 482 o przeznaczeniu w części MJ i w części rola (jako całość)

Wartość według nowego planu – wartość dz. 482 o przeznaczeniu MJ.

Można się spodziewać że przy takim kształcie działki nie wystąpi wzrost wartości nieruchomości, przy czym zależy to od wielu czynników występujących na danym rynku.

5. Podsumowanie.

- Jeżeli zbywamy naszą nieruchomość w okresie do 5 lat od wejścia w życie planu zagospodarowania przestrzennego to możemy się liczyć z naliczeniem na tzw. opłaty planistycznej.

- Wysokość opłaty zależy od ustalonej w planie zagospodarowania stawki procentowej oraz od wartości nieruchomości przed i po uchwalaniu planu zagospodarowania przestrzennego.

- Opłata ustalana jest w drodze decyzji i dotyczy zarówno prawa własności jak i użytkowania wieczystego gruntu.

- Właściciel nieruchomości jak również użytkownik wieczysty może żądać wydania decyzji o wysokości opłaty przed zbyciem nieruchomości (art. 37. Ust.7 ustawy), wydaje się że powinniśmy z tego praw korzystać przed podjęciem o zbyciu nieruchomości, nie będzie wtedy zaskoczenia.

- Podstawą ustalenia wysokości opłaty jest wartość określona przez rzeczoznawcę majątkowego.

- Przed rozpoczęciem przez Organ postępowania związanego z ustaleniem wysokości tzw. opłaty planistycznej musi być o tym zawiadomieni.

Jeżeli chcesz zapoznać się z praktycznym przykładem takiej wyceny zapraszam do zakupu poradnika „Opłat planistyczna”

Na koniec rodzi się pytania co gdy wartość mojej nieruchomości spadła ? – oczywiście należy nam się odszkodowanie, ale to już temat na kolejny artykuł.

Zobacz wycena nieruchomości

Podstawa prawna: Ustaw o planowaniu i zagospodarowaniu przestrzennym z dnia 27 marca 2003r (tekst jednolity Dz.U. z 2016r, poz. 778 z póź. zmianami)